porn 丝袜 营收净利双下滑,新东方确凿“老”了?

文|好意思股贪图社porn 丝袜

三季度财报季来袭,教学培训行业中新东方领先打响第一枪!

好意思东手艺10月13日,新东方发布了最新的2021财年第一季度财务阐发。财报数据显现,营收净利双双下滑,财报发布后股价着落5%。截止好意思股贪图社发稿,新东方每股报162.10好意思元,总市值为257亿好意思元。受母公司新东方公布功绩影响,新东方在线周二一度跌近5%。

岁首的黑天鹅事件,关于线下讲课为主要收入来源的新东方的营收形成了不利影响,也形成新东方里面进行组织革新,更为怜爱线上请示业务。但在线上教学边界,好畴昔、跟谁学等其后居上者依然占据了极端大的市集份额,新东方靠近的竞争压力不小。透过这份新财报,咱们或者不错找找新东方营收跟净利双下滑的原因。

营收增速呈下滑态势,线下培训回暖或推高下季收入

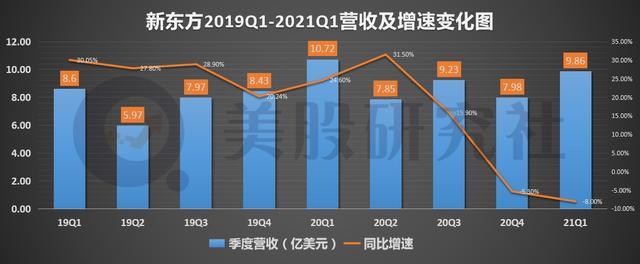

凭证财报数据显现:新东方本季度的营收为9.864亿好意思元,相较于旧年同时的10.72亿好意思元比较,同比下滑8.0%;与上一财季的7.98亿好意思元比较,环比高潮23.6%。

诚然本季度营收已毕环比高潮,但从最近几个季度的营收情况来看,新东方的营收增速进展并不睬想,呈现出下滑的态势。而与之相对的是,从营收增速上而言,专注于K12线上教学的好畴昔正在缓缓赶超新东方。2015年至2019年好畴昔的营收增速分裂为38.52%、42.86%、68.62%、64.42%以及49.44%。

而这背后的原因,可能要归结于新东方的营收结构和业务构成。目下新东方大部分收入来源于K12线下培训,动作主要增长能源的K12中小学全科教学业务,在第一季度获得同比约8%的收入增长;其中,中学业务同比增长9%,少儿业务同比增长约4%。

从国内培训市集大环境来看,线下培训相较于线上而言,过程多年的发展后逐渐趋于填塞,联系于线上培训而言,增量市集空间正在接续收缩。且新东方过程多年的斥地,在一二线城市的线下培训市集的增速昭着放缓。而这关于新东方的影响,则反馈在其营收增速上。

此外,从目下的发展策略来看,新东方选拔的发展策略是陆续攻占三四线城市线下培训的下千里市集。本季度财报数据显现,末端2020年8月31日,新东方学校总额为112家;学习中心总额达1472家,与旧年同时比较净增211家,与上季度比较净增7家。

本季度线下培训也正在逐渐走向正轨,俞敏洪在本季度财报会议上暗示:跟着国内大部分学校自9月起逐渐规复开学,新东方统统学习中心亦逐渐规复线下请示,瞻望下一财季营收将在8.637亿-8.873亿好意思元之间,同比增长10%-13%。

与之相背的是,好畴昔则在抓续发展k12线上教学,财报显现,好畴昔2020财年Q4线上业务收入占比达24%,较2017财年提高近19个百分点,但新东方线上业务收入占比在2018和2019财年近乎抓平,均不到5%。

另外,注册的学生东谈主数是一个影响营收的进攻变量。从此方面来看,新东方断然过期。好畴昔2021财年一季度财报数据显现,正价课注册学生数达到295.6万东谈主,同比大幅增长72.1%;新东方第一财季学术科目指挥和备考课程的总注册东谈主数达296.11万东谈主,同比增长13.5%。

需要留神的是,好畴昔与新东方在财报发布上存在手艺差。从2019年数据来看,好畴昔的学生数为1400万东谈主,而新东方则为840万。注册学生东谈主数的减少,或者亦然好畴昔在营收增速上拉开与新东方差距的进攻原因。

净利同比下滑权贵,暑期生源大战拉高营销支拨

本季度的财报数据显现:净利润1.747亿好意思元,相较于旧年同时的2.09亿好意思元,同比下降16.4%;与上一财季的1300万好意思元比较,环比增幅逾1200%。每股盈利1.09好意思元,旧年同时1.31好意思元,同比下滑20.2%。

本季度净利的环比大幅增长,好意思股贪图社以为与线下场面的逐渐复课干系。据统计,新东方90%的线下培训场面依然规复生意。

然则,说合近几个季度的净利润进展来看,新东方的净利进展呈现出放缓的趋势。而从与竞争敌手的对比情况来看,好畴昔2019财年全年的净利润初度迥殊新东方。净利润增速上来看,2015年于今,好畴昔净利润增速仅在2017年低于新东方。

新东方净利润下滑的原因,好意思股贪图社以为或与新东方的生意成本增多斟酌。本季度,新东方的总生意用度为8.36亿好意思元,其中销售和营销用度则同比增多了15.5%至1.17亿好意思元,营销用度占总生意用度的比重约为14%。这部分支拨涵盖增多客服和市集营销东谈主员。

纵不雅2020财年,新东方旗下新东方在线销售及营销开支达到8.72亿元,同比增长4.3亿元,增长96.5%;研发开支同比增长115%至3.17元;行政开支也增长78.7%达1.85亿元。

营销用度的增长最主要的原因是为了发展线上培训业务的告白支拨。关于线上业务的发展,新东方主推策略是OMO神色,即安闲地将线下课程漂浮到了线上的小班直播。刚刚已往的暑期,为了霸占生源,新东方也在告白参加高下功夫。

暑期为了劫夺生源, 竞争敌手们砸了不少营销用度加入抢生源大战。细看2020财年全年,好畴昔总的销售及市集用度高达8.5亿好意思元,逾越新东方近4亿好意思元,何况好畴昔的销售用度在已往两年险些都是成倍的增长;而旧年暑假,学而念念网校就参加了8到10个亿的市集费来为线上课程拉用户。

不外,关于K12线上教学机构来说,营销用度的崇高支拨亦然一个弗成幸免的问题。好畴昔在上一财季的营销支拨为2.19亿好意思元,同比增幅为41%;跟谁学在上一财季的营销支拨为12.048亿元,同比增长超6倍,占总营收的比重为73%。跟着K12赛谈内的竞争日趋强烈,好意思股贪图社瞻望今后新东方在这一方面的支拨仍会增多,而这关于利润的承压也会越重。

“后浪”强势来袭,新东方如何能力保住山河?

K12教学成为近几年的一个老本风口,赛谈的几个头部玩家的体量和限度也得以快速增长。跟谁学自岁首于今股价高潮426%,51talk股价高潮154%,好畴昔自岁首于今股价高潮64%。而与之相对的是新东方自岁首股价涨幅为33.69%,纳斯达克大盘涨幅为32.22%。

在这个赛谈,上述几家头部企业依然占据极端的市集份额,而新东方的线上业务转型上则相对较慢。诚然新东方也在积极地尝试,但是目下而言收效并不权贵。面对其后居上者的来袭,新东方如何能力站稳教学培训边界确当下地位呢?好意思股贪图社以为可从以下几点起原:

其一,从目下的财务数据上来看,K12线上教学赛谈的几家头部公司以“烧钱”著称,营销用度占据其总生意成本的比重极端高。好意思股贪图社以为,从某种进度上而言,通过参加深广的市集用度来拉动在线入学课程东谈主数的增多。

新东方诚然由于发展线上业务而使得生意用度增长,但是联系于跟谁学、好畴昔而言,市集用度占总支拨的比重、生意支拨的总量仍处于较低水平。2月份,跟谁学碰到市集作念空;2018年,好畴昔遭污水机构作念空,阐发在某种进度上而言市集关于依靠风口快速增长的线上培训机构呈质疑魄力。因此,关于新东方而言,合理限度营销成本很要道,畴昔的营销策略应着眼于用较少的资金参加雷同较大限度的注册学生数,而非盲目跟风,用海量的资金斥地市集。

其二,慈祥三四线城市下千里市集的线上培训。从目下新东方的策略来看,一二线城市线下业务逐渐填塞,线上业务的发展又受到跟谁学、好畴昔等公司的挑战。在双重压力下,三四线城市的线上培训业务或者是一个较为广袤的增量市集。

干所有这个词据显现,2019年低线城市34%的家长以为,在线教学平台能够提供优于当地线下机构的师资,而一线/二线城市只好26%-31%招供在线教学的上风。这或者是因为目下优质的线下教学资源仍集中于一二线城市,而相较于低线城市良莠不都的教学机构,家长们则更快意取舍有名机构的线上课程,这或者是一个值得深化挖掘的点。

凌辱人妻温泉当下,新东方市值被好畴昔、跟谁学纷纷迥殊,不管是线下如故线上业务均遇到了不小的挑战,这也影响到投资者对新东方的信任,畴昔能否冲突当今的功绩下滑方式porn 丝袜,或者考验着料理层的有绸缪判断。